��һ�� ��Ҫ��ʾ

һ��ɽ������ũ����ҵ���йɷ�����˾����Ʊ���˾�����»ἰ���±�֤�������������ϲ������κ���١����Ի����ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Ը������������Ρ�

��������˾��Ȳ����Ѿ�ɽ��־�ϻ��ʦ����������˾��Ʋ������˱��ޱ����������Ʊ��档

��������˾���³�����ΰ���г�����ѫ���ֹܲ��������г��Խ��桢�����Ÿ�������������֤����ȱ����в������ݵ���ʵ��������

�ڶ��� ��˾�ſ�

һ����˾��������

�������ƣ�ɽ������ũ����ҵ���йɷ�����˾

���ļ�ƣ�����ũ�����У��³�“����”��“��˾”��“����˾��

Ӣ��ȫ�ƣ�Shandong Weihai Rural Commercial Bank Co., Ltd

Ӣ�ļ�ƣ�Weihai Rural Commercial Bank����д��WRCB��

�������������ˣ�����ΰ

�������»����飺����

��ϵ��ַ���й�·�����к�����·56��

ɽ������ũ����ҵ���йɷ�����˾���»�칫��

��ϵ�绰��0631-5337767

�� �棺0631-5337767

�ġ���˾ע���ַ���칫��ַ

�й�·�����к�����·56��

�������룺264200

�塢ѡ������Ϣ��¶��ʽ

��������ý���Ϲ���

��ȱ��汸�õص㣺����˾���»�칫��

�������������

�״εǼ�ע�����ڣ�2011��7��18��

ע��Ǽǻ��أ�ɽ��ʡ��������������

ͳһ������ô��룺913710007720727334

Ƹ��Ļ��ʦ���������ƣ�

ɽ��־�ϻ��ʦ����������˾

�칫��ַ���й�·���� �ٳ��г�ɽ�������78��

������ ������ݺ�ҵ������ժҪ

һ����������Ҫ����ָ�����

��λ����Ԫ

|

��Ŀ |

2020�� |

2019�� |

ͬ������ |

|

Ӫҵ���� |

4638 |

9998 |

-5360 |

|

Ӫҵ����֧���� |

109 |

53 |

56 |

|

�����ܶ� |

4747 |

10051 |

-5304 |

|

ʵ������ |

4625 |

6347 |

-1722 |

����������ĩǰ������Ҫ������ϺͲ���ָ��

��λ����Ԫ��%

|

��Ŀ |

2020�� |

2019�� |

2018�� |

�������� |

|

�ʲ��ܶ� |

2142862 |

1772741 |

1473843 |

20.88 |

|

��ծ�ܶ� |

1978761 |

1606563 |

1310771 |

23.17 |

|

������Ȩ�� |

164101 |

166179 |

163072 |

-1.25 |

|

�ʱ������� |

16.24 |

16.18 |

19.01 |

0.37 |

|

��������ռ�� |

1.64 |

3.44 |

4.17 |

-52.33 |

|

Ӫҵ���� |

20959 |

22609 |

20451 |

-7.3 |

|

����������� |

21352 |

37145 |

36311 |

-42.52 |

|

������� |

1300462 |

1079534 |

871708 |

20.47 |

|

������ |

1715938 |

1465659 |

1177633 |

17.08 |

|

�����ܶ� |

75790 |

90168 |

69497 |

-15.95 |

|

֧���ܶ� |

71043 |

80118 |

60960 |

-11.33 |

�����������ڹɶ�Ȩ��䶯���

��λ����Ԫ

|

��Ŀ |

�ڳ��� |

�������� |

���ڼ��� |

��ĩ�� |

|

�ɱ� |

100743 |

0 |

0 |

100743 |

|

�ʱ����� |

14713 |

0 |

1665 |

13048 |

|

ӯ��� |

12533 |

463 |

0 |

12996 |

|

���У�����ӯ��� |

10691 |

463 |

0 |

11154 |

|

һ���� |

24805 |

2500 |

0 |

27305 |

|

������� |

13384 |

4625 |

8000 |

10009 |

|

�ɶ�Ȩ��ϼ� |

166178 |

7588 |

9665 |

164101 |

���Ľ� �ɱ��䶯���ɶ����

һ���ɷݱ䶯���

������ĩ�ɷ��������ṹ���£�

��λ����Ԫ��%

|

��Ŀ |

2020��ĩ |

2019��ĩ |

ͬ������ |

|

�ɱ��ܶ� |

100743.33 |

100743.33 |

0 |

|

���˹ɷ� |

68417.57 |

69255.51 |

-837.94 |

|

���˹ɷ�ռ�� |

67.91 |

68.74 |

-0.83 |

|

��Ȼ�˹ɷ� |

32325.76 |

31487.82 |

837.94 |

|

��Ȼ�˹ɷ�ռ�� |

32.09 |

31.26 |

0.83 |

�����ɶ����

��һ���ɶ�����

������ĩ��˾�ɶ�����Ϊ1848�������У�����Ȼ�˹ɶ�53������Ȼ�˹ɶ�1795����

������������ĩǰʮ���ɶ��ֹ����

������ĩ��˾ǰʮ���ɶ��ֹ������ϸ���£�

|

��� |

�ɶ����� |

�ɽ�����(��Ԫ) |

ռ�����ٷֱ�(%) |

|

1 |

����������� |

4071.33 |

4.04 |

|

2 |

�õ��Ҽ�������˾ |

4021.92 |

3.99 |

|

3 |

�������輯�Źɷ�����˾ |

4021.92 |

3.99 |

|

4 |

������������������˾ |

3875.93 |

3.85 |

|

5 |

��ɽ��������˾ |

3447.36 |

3.42 |

|

6 |

ɽ��������Դó������˾ |

3000.00 |

2.98 |

|

7 |

��̩���ż�������˾ |

2298.24 |

2.28 |

|

8 |

�Ϻ���Ȫ��������˾ |

2298.24 |

2.28 |

|

9 |

ɽ��������߹ɷ�����˾ |

2298.24 |

2.28 |

|

10 |

�����¶���ʵҵ����˾ |

2298.24 |

2.28 |

������������ĩǰʮ���ɶ��䶯���

�������ڣ�������������������˾������ҵ����һ��Ͷ������˾�����ֹ�2264192�ɡ�

���ģ���˾ǰʮ���ɶ��ɷ���Ѻ�����ᡢ�������

��˾ǰʮ���ɶ��к�̩���ż�������˾��ɽ��������Դó������˾���ڹɷ���Ѻ�����

���壩��Ȩ��Ѻ���

������ĩ������Ѻ��Ȩ��������ȫ����Ȩ��20%������24.53%�����˹������гǽ���վ��չ����˾����1000�����2017��9��22�ձ������л���������Ժ���ᡣ

�������ɽ�ֺ����

�Խ�ֹ2020��12��31�յ��ܹɱ�100743���Ϊ����������������ɶ�����ɽ������ÿ100�������ֽ����5.5Ԫ����˰�������������5541��Ԫ��

����� ���¡����¡���������Ա��Ա�����

һ������

���ݡ���˾�����ͱ���˾���³̡�����˾���»���13��������ɣ����������������¡������춭�»������Ա����������£�

|

ְ�� |

���� |

�Ա� |

���� |

|

���³� |

����ΰ |

�� |

56 |

|

�г� |

����ѫ |

�� |

45 |

|

�������� |

�Ž��� |

�� |

54 |

|

�������� |

������ |

�� |

50 |

|

�������� |

���� |

�� |

53 |

|

���� |

�Խ��� |

�� |

50 |

|

���� |

���� |

�� |

56 |

|

���� |

������ |

�� |

66 |

|

���� |

�ƴ��� |

�� |

67 |

|

���� |

�Ա� |

�� |

54 |

|

���� |

���� |

�� |

68 |

|

���� |

������ |

�� |

57 |

|

���� |

������ |

�� |

69 |

��������

���ݡ���˾�����ͱ���˾���³̡�����˾���»���7��������ɡ���������»������Ա����������£�

|

ְ�� |

���� |

�Ա� |

���� |

|

���� |

������ |

�� |

55 |

|

���� |

����º |

�� |

41 |

|

���� |

�ƽ� |

�� |

37 |

|

���� |

���� |

�� |

51 |

|

���� |

�ž�ˬ |

�� |

50 |

|

���� |

������ |

�� |

57 |

|

���� |

�� |

Ů |

41 |

������������

�������ڱ���˾��������Ա������������ԭ���˳�������λ����ΰ�Ϊ���μ�ί��ǣ�������Ϊ���θ��г�����������£�

|

���� |

ְ�� |

�Ա� |

���� |

���ڴ�ҵ���� |

�ֹܹ�����Χ |

|

����ѫ |

�г� |

�� |

45 |

20 |

Э�����³�ץȫ�湤��������ҵ��Ӫ�����������г��칫�ᡣ |

|

������ |

���³� |

�� |

55 |

33 |

������»ᡢ��ʶ��̬���������������ȫ�����ȷ��湤���� |

|

�Խ��� |

���г� |

�� |

50 |

33 |

����������������ڡ����������вɹ����ۺ����ء���Ϣ������������顢�����������մ��á�������Դ�����ȷ���Ĺ����� |

|

�첨 |

���г� |

�� |

51 |

25 |

����Ϲ桢���չ������ʽ���֯������ת�͡�������Ȩ�汣������Ϣ�Ƽ��ȷ���Ĺ����� |

|

�Ŵ��� |

���г� |

�� |

47 |

22 |

�����Ŵ��ʲ�������������㡢��Ƹ�������Ӫ���ˡ�Ͷ������ҵ��ȷ���Ĺ����� |

|

��� |

����� |

�� |

51 |

25 |

����ͼ����ҡ��ŷ�ά�ȵȷ���Ĺ����� |

|

������ |

���г� |

�� |

50 |

24 |

����ȫ��ҵ��Ӫ�������� |

|

���� |

���»����� |

�� |

56 |

37 |

�����»��ճ�������Ĺ��� |

|

������ |

�����Ʋ��ܾ��� |

�� |

47 |

27 |

������Ʋ���Ԥ�㣬������ҵ������ƶȵ��ƶ�����֯ʵʩ����Ʊ����ı����뱨�͵Ȳ�������ع����� |

|

�´��� |

�Ϲ沿�ܾ��� |

�� |

48 |

23 |

����ȫ�кϹ��������������������������ء�ȫ����չ����ȹ����� |

|

���� |

��ƻ��˲��ܾ��� |

�� |

45 |

21 |

������֯ʵʩȫ�г��桢ר���ֳ��ͷ��ֳ����˹�������֯��Э����ʵʩȫ�еĻ��˼�鹤����ȫ����ƻ�����ع����� |

�ġ����¡������ڹɶ����ɶ�������λ��ְ���

|

���� |

��ְ��λ���� |

���ε�ְ�� |

|

�Ž��� |

ɽ����ѧ���ڡ���ʿ����ʦ���й���������ɽ��ʡ������Լ����Ա |

���ڡ���ʿ����ʦ |

|

������ |

�����˻��ʦ��������������ͨ�ϻ�������� |

���� |

|

���� |

ɽ���ڳ���̩��Ϋ������ʦ������ |

���� |

|

�Ա� |

�����ж��»���»�������� |

����רְ���� |

|

������ |

�������輯�� |

���³� |

|

�ƴ��� |

�õ��Ҽ�������˾ |

���³� |

|

���� |

��ɽ��������˾ |

���³����ܲ� |

|

������ |

���Ϻ�̩��������˾ |

���³� |

|

������ |

ɽ��������߹ɷ�����˾ |

���³����ܾ��� |

|

���� |

����ְҵѧԺ |

������ |

|

�ž�ˬ |

ɽ�����ز�������Ϣ����˾ |

�ܾ��� |

|

������ |

ɽ����ԭ��ʦ������ |

���Ρ���ʦ |

|

�� |

������ŵ������������˾ |

�ܾ��� |

�塢���¡����¡���������Ա���н�����

���¡����¡���������Աн�����ݱ���˾�й�н�꿼�˰취���֡�

����Ա����������רҵ���ɡ������̶�

��2020��ĩ����˾�ڲ�Ա���ܼ�624�ˣ������ڸ�Ա��584�ˡ��ڸ�Ա����֧���в����Ϲ�����Ա114�ˣ�ռ19.5%��˶ʿ�о�������ѧ��ռ5%����ѧ��ר��ѧ��ռ88.5%����ר������ռ6.5%��

������ ��˾�������

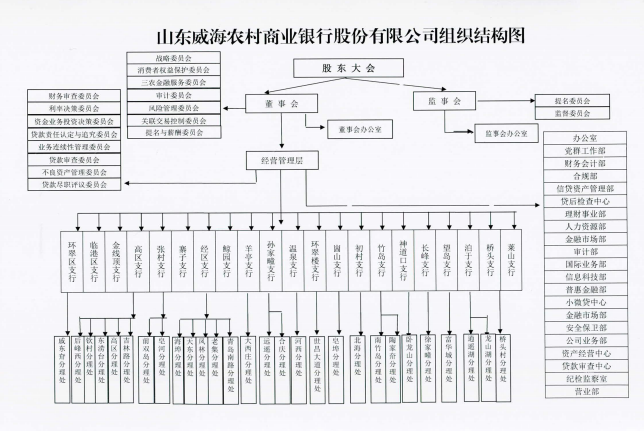

һ����˾��Ӫ������ϵ

�ɱ�����DZ��е����Ȩ�����������»��ǹɶ�����ִ�л����ͱ��еľ�Ӫ�����������»��DZ��еļල���������»�ͼ��»�Թɶ���Ḻ���г���Ƹ�ڶ��»ᣬ���ճ���Ӫ����ȫ�渺�𡣱���ʵ��һ���������ƣ�����֧������Ϊ�Ƕ������㵥λ���侭Ӫ���������������Ȩ���У��������и���

������˾�������

�������ڣ���˾�������ء���˾����������ҵ���з����͡��й�����ҵ�ල������������ط��ɷ��棬���ռ�ܲ��Ű䲼����ط���Ҫ��Ϲ�˾ʵ�ʣ���һ�����ƹ�˾�����ṹ���������Թɶ���ᡢ���»ᡢ���»�Ϊ�����������ܣ���˾��������������£�

��һ�����ڹɶ���ɶ�����˾�ϸ����йع涨�ټ����ٿ��ɶ���ᣬ��֤�ɶ��ܹ������ʹȨ�����ɶ���������ʦ���������߷�������顣

���������ڶ����붭�»������ĩ����˾���»���13��������ɣ����ж�������3�����ⲿ����6�����ڲ�����4�������ж��¶����㾡ְ�����»�����᳹���Ҹ�������ߣ��������С���˾����������˾�³̡��ȸ����ְ���ϸ����ա��ɷ�����ҵ���ж��»ᾡְָ�����͡�ɽ������ũ����ҵ���ж��»����¹�����ȫ���ش����ʱ���ߣ������о�Ӫ�����ʱ�ƿأ����پ�Ӫ��淶��Ӫ���������ա��Ƚ����ٷ�չ���Ϻõ���������Ϊ�ɶ����ִ�л�����ְ�ܣ�ʵ���˶Թɶ���Ḻ�𡢶Թɶ�����ij�ŵ���ϴ�ط����˶��»�����á������йع涨Ҫ��˾���»������߸�רҵίԱ�������н��ίԱ�ᡢ���ίԱ�ᡢս��ίԱ�ᡢ����������ίԱ�ᡢ���չ���ίԱ�ᡢ������Ȩ�汣��ίԱ�ᡢ��ũ���ڷ���ίԱ�ᡣ��ίԱ��ֹ���ȷ��Ȩ���������Ч������

���������ڸ������㣺�������ڣ���˾��������������ְȨ��Χ�ڿ�չ��Ӫ�������������ȫ�����������ڲ������ƶȵ��ڿػ��ƣ��������»ᱨ�沢���ܼ��»�ļල�����������Ա�������س���ԭ�����㾡ְ����ְȨ��Χ����ʹְȨ��û��Ϊ���˻�����ıȡ���ڹ�˾����ҵ���ᣬδ�����뱾��˾�����йص����棬û��������������֯��ְ��

���ģ����ڼ��ºͼ��»������ĩ����˾���»���7��������ɣ������ⲿ����3�����ɶ�����1�����ڲ�����3�������м����ܹ��ϸ����ط��ɷ����˾�³̵Ĺ涨����ʱ��ϯ���»ἰר��ίԱ����飬�μӹɶ�������ϯ���»ᣬ���������ල�����㡾�ְ�أ����㾡�𡣹�˾���»ᰴ�ա���ҵ���м��»Ṥ��ָ����������˾�³̡�����ɽ������ũ����ҵ���йɷ�����˾���»����¹�����ع涨����������ְ��ͨ�������ٿ����顢���Ĺ�˾�ϱ��ĸ����ļ�����ȡ������Ĺ��������ר�ⱨ�桢�����ⲿ��ƻ�����ͨ������ר����ȷ�ʽ���Թ�˾�ľ�Ӫ״������������������ְ��������м��ͼල��ͨ����ϯ�ɶ���ᡢ��ϯ���»ᣬ�Թɶ����Ͷ��»�ĺϹ����Լ���������ְ��������мල��

���壩������Ϣ��¶����˾���շ��ɡ�����͡���˾�³̡��Ĺ涨������¶�˹�˾Ӧ������¶����Ϣ����Ϣ��¶������һ���淶������¶������ѭ����ʵ�ԡ�ȷ�ԡ������ԺͿɱ��Ե�ԭ��

������˾��֯�����벿�ż���֧�����������

��ֹ������ĩ������˾Ͻ��21�����ң�21��֧�С������������±���

���߽� “����”������

�������ڹ��ٿ���1�ιɶ���ᣬ9�ζ��»ᣬ7�μ��»ᣬ������£�

һ���ɶ�����ٿ����

�������ڹɶ�����ٿ�1�λ��飬��Ҫ����ͨ���ˡ�����ũ������2019��ȶ��»Ṥ�����桷��������ũ������2019��ȼ��»Ṥ�����桷��������ũ������2019���Ԥ��ִ�������2020��Ȳ���Ԥ�㱨�棨�ݰ�������������ũ������2019���������䷽������������ũ������2020��Ͷ�ʼƻ����鰸����������ũ������2019��ȼ��»�Զ��µ����۱��桷��������ũ������2019��ȼ��»�Լ��µ����۱��桷���鰸��

�������»��ٿ����

�������ڶ��»Ṳ�ٿ�9�λ��飬��Ҫ����ͨ�������顶����ũ������2019�궭�»Ṥ�����桷��������ũ������2019���г��������桷��������ũ������2019���Ԥ��ִ�������2020��Ȳ���Ԥ�㱨�棨�ݰ�������������ũ������2019����������Ԥ���������顶����ũ�����ж��»���չ���ίԱ��2019�����״�����桷��������ũ�����ж��»���չ���ίԱ��2019���ʱ�������״�����۱��桷��������ũ�����ж��»���չ���ίԱ��2020����Ҫ��������������������������ũ�����ж��»�������ƽ���ίԱ��2019���������������ı��桷��������ũ�����ж��»����ίԱ��2019���ڲ���ƹ���������桷��������ũ������2019��ͳ�ƹ���������桷���鰸��

�������»��ٿ����

�������ڼ��»Ṳ�ٿ�7�λ��飬��Ҫ����ͨ���ˡ�ɽ������ũ����ҵ���йɷ�����˾���»����¹���������ũ������2019��ȼ��»Ṥ�����桷��������ũ������2019��ȼ��»�Զ��µ����۱��桷��������ũ������2019��ȼ��»�Լ��µ����۱��桷��������ũ�����м��»����ȫ��н������ƶȺ������߹�н�귽����ѧ�Ժ����Եļල���۱��桷��������ũ�����м��»���ڼ�ǿ��Ƴɹ����õĵ��б��桷��������ũ�����м��»���������ڼ��Ŵ���������ĵ��б��桷��������ũ�����м��»�칫�Ҷ�2019������������μල���۱��桷��������ũ�����м��»��“��ũ”���ڷ���ĵ��б��桷��������ũ�����м��»�ල����ƶȡ��Ⱦ�ʮ�����鰸��

�ġ��������¹������

�������ڣ����ж��������ϸ��ա���˾����������ҵ���ж�����ְ���۰취�����У������йط��ɡ�����͡���˾�³̡������������¹��������ƶȸ����ְ���Ȩ������ֳ��š����㡢���𣬷����۹����Ķ����������ʵά���˹�˾���ɶ���������С�ɶ��ĺϷ�Ȩ�棬�Ϻõط����˶������µ����á��������ж��������������ڶ��»����������ίԱ�ᡢ���ίԱ�ᡢ������н��ίԱ���У��ɶ������µ�������ίԱ����Ϊ�������£��Զ��»ᱨ����������Ķ��ڱ��桢��˾�����ƶȽ�����ش�������������Լ���רҵ�жϣ���������������������ڣ���Ϊ���»Ჿ��רҵίԱ������ίԱ���������ֲμ�רҵίԱ����飬�㷺��������ͽ��飬����˶��»����ˮƽ���������ڣ���Ϊ�������¾����ϸ��չ�˾�³�Ҫ�������ϯ���鲢�������ۺͱ�������ַ����Լ�������ͽ��顣�Ϻõ���������ʵ�����������ܹ������йط��ɷ����˾�³�Ҫ������������ʹȨ��������ְ�𣬻���ά�����Ͷ���ߵ����档

�ڰ˽� ������պͷ��չ������

��˾�ھ�Ӫ��������Ҫ����ȫ����ա����÷��ա��г����ա��������ա������Է��ա���Ϣ�Ƽ����ա������˲����ʷ��ա��������յȡ�������ϸ˵�����£�

һ���������״��

��һ��ȫ����չ��������

���й�����ȫ����չ�����֯�ܹ������ˡ�ȫ����չ������ߡ�������ȫ����չ�����֯�ܹ�����ɶ��»ᡢ���»ᡢ�������㡢���չ������š������Ÿ���ҵ��������ز�����ץ���ܵķ��չ����ܹ������ϸ��������Ҫ���»Ḻ�����ͱ�����Ч�ķ��չ�����ϵ���Է��չ����е��������Σ����»Ḻ��ල���չ�����ϵ�Ľ��������У�����������ȫ�з��չ�����ִ�����壬�Զ��»Ḻ�𣬷��չ������š������ź�ҵ��������ز��Ź��ɷ��չ������������ߡ����չ���ίԱ��ÿ������ƶ���Ҫ���������������������չ���������Ϊ��Ӫ������ķ���ʵʩ��ִ�в��ţ���ʵ�Ͷ��������ҵ������ִ�з��չ���ίԱ��ȷ���ķ��չ������ߺͱ���

�������չ������������ߡ���һ�����ߣ���ҵ������ȫ�з��չ����ĵ�һ�����ߣ����𱾲��źͱ�ҵ�����߷��չ������ճ��������Ա����źͱ�ҵ�����ߵķ��չ�������һ���Ρ��ڶ������ߣ����չ��������DZ��з��չ����ĵڶ������ߣ�������֯������ʵʩȫ�з��չ�����ϵ����ȫ���������״�����м�⡢���������档���������ߣ���ƻ��˲���ȫ�з��չ����ĵ��������ߣ������ȫ�з��չ�����ϵ��ȷ�ԡ��ɿ��ԡ�����Ժ���Ч��ʵʩ���ۣ��е�ҵ���źͷ��չ���������ְ�����������Ρ�

���������÷��չ��������

12��ĩ�������������2.14��Ԫ�����ڳ�����1.57��Ԫ������������Ϊ1.65%��

1�������ۡ��Ŵ������ش��ӿ��Ŵ��ṹת�͡�һ��������չ�����Ŵ�ҵ����ʵ������ũ������2020���Ŵ��ṹ��������ʵʩ��������������ũ������2020�괺���ж�������������“רע��ҵ���۽�ʵ�塢��������”�����Ŵ���Դ������“��ũ”�����徭Ӫ������ҵ����С��ҵ�����ۿͻ���б������Ӫ��500��Ԫ���µ���������ȷ�����������Ͷ����������ͬ�ڡ������Ż�������˾�����ṹ������ߴ�����˾�������Ѻռ�ȡ�ǿ��������ʩΪ�ֶΣ���һ�����ڽ�����ʲ���ͨ���ӲƲ����õ����ȷ�ʽ��ߵ���Ѻ����������Ż�����Ѻ��ṹ��������߷��������ص����ʵ���Ѻ�������Ͽر�֤��������ܶ��ⵣ������5����ҵ�ĵ������Ͻ�������ҵ��֤��Ϊ�����Ψһ�������Ͻ�������˾�ౣ֤����������ƴ�����š����“�б���ѹ”�Ŵ��������ߣ�Ŭ��ʵ�ִ������ģ�ͷ��յ���Ч�ܿء��������ƴ�����Ͷ�ţ�ȷ�� 2020�������ʵ��“�������Ե���”�����������Ե��ڸ������ƽ���������������Ե������ꡣ

2���������մ���̨�ˣ������տ�ǰ�á�������֯��֧�С���˾ҵ�Դ����������ע����������������ÿ�ʴ�������������Ϊ���նȸߡ��С��ͣ���Է��ն��кߵģ�����г����ڵķ��յ㣬�ƶ����ջ��ⷽ���ͻ����ʩ��������ѹ�������ַ�����ͷ��ʱ��ȡ��ʩ���Ҳ���ǿ�Ըò��ִ���Ĺ�����ѹ����������ʵ���ʹ�����ա�

�������г����չ��������

12��ĩ�����ʽ�ҵ�����ʲ���ģ58.66��Ԫ��ռ��27.32%���ܸ˱���1.0�����ڱ�ֵ1.8�Ĺ涨������ͬҵ�浥Ͷ��8.99��Ԫ�����뷵���ʲ�5.86��Ԫ��ծȯͶ�����34.25��Ԫ���ʹܼƻ�������Ͷ�����12.15��Ԫ��Ŀǰ���и��ݡ�ɽ��ʡũ����������ʵ���е���ع涨�Խ����˻��������˻��������������֣�ͨ���ʽ�ҵ��ϵͳ�Խ����˻��������˻���ծȯÿ�ս�����ֵ�ع���ͬʱ�ƶ���ɽ������ũ����ҵ���йɷ�����˾�г����չ����취�������г����ս��й����ͼ������ƶ���ɽ������ũ����ҵ���йɷ�����˾������ѹ�����Թ����취����ÿ���Ƚ���һ��ѹ�����ԣ�ѹ���龰��ѡ����ϱ����������г����������أ�����ѹ�����Խ��Ӧ���ھ�Ӫ�������ƶ���ɽ������ũ����ҵ���йɷ�����˾�ʽ�ҵ��������취����ծȯͶ�ʸ���ָ�����Լ�����ڶ��»�������棬���ƶ�������ũ�����ж��»���չ���ίԱ��2020����Ҫ��������������������ǿ����ȫ�и���������Լ������ơ�

���ģ��������չ��������

1��ͨ���ڲ���Ƽ�ǿ�������չ�����2020������ũ��������Ʋ��Ѿ���֯��չ�˹������ס���ϴǮ��16���������С��г�����(6��)�����㾭Ӫ�Ϲ�ͷ��ա�������Ȩ�汣����н���ƶ������ִ��������ʽ�ҵ�ͻ������ӹܡ������Է��ա���Ϣ�Ƽ������ֳ�������Ա���������Ŀ�����ҵ��3227�ʣ��漰ҵ����467208.5��Ԫ��������847�����⣬�漰���130120.17��Ԫ��

2�������������Ų����볣̬���������ݣ��������ɷֹ��쵼���鳤�������߹������Ÿ������γ�Ա�ķ����Ų��쵼С�顣�������ϸ����ϼ�ҵ�����߹������ŵ�Ҫ���ƶ���ȷ������ȷ��ÿ���ȸ�ҵ�����ߵ��ص��Ų����ݣ���չ����ԡ���Ч�Ե��Ų顣2020�갸�������Ų������ȡ���ҵ�����߿�չ��ÿ���ȵİ��������Ų���븲������ҵ�����ߡ�

���壩�����Է��չ��������

1��Ϊ��ǿ�����Է��չ��������Ŀ�չ�����ݡ�ɽ������ũ����ҵ���йɷ�����˾�����Է���Ӧ������Ԥ���������“���ܷ�����Ԥ��Ϊ����ͳһָ�ӡ��������𣬿��ٷ�Ӧ��Эͬ�ж�����ѧ���ߡ��������ã���ʱ�㱨���ϸ���”��ԭ��������п�չ����Ӧ��������������ͳһ�쵼����ز��Ű���Ҫ���������ͻ���¼��ķ����ʹ��ù�������ͻ���¼������緢�֡��籨�棬����ȡ���ϴ�ʩ����ʱ���ƺͻ��⣬��ֹ�ڸ���ɢ�����ӡ�

2��Ӧ�������쵼С���ͻ���¼�������ԭ����ɵĺ���Լ�Ӧ�Դ��ù�������Ч�ԡ���ѧ�Խ��������������ܽ��˾��顢��ѵ��������Ч����δ����������ͻ���¼��ķ����ʹ��ù�������������������ʲ������ʡ������Ա�����������ƥ���ʡ�����ȡ�������ʵ�ָ�꣬��������������ָ��Ԥ�⣬������ר�˾��ʽ������ͷ����㡢�����ٴ���ȷ������ù�ͨ��Э���������Ա㼰ʱ����֧�����ա�

3��������ѹ�����Ժ�Ӧ�����������һ�ǰ����Ƚ���������ѹ�����ԣ���Ҫ��1104����G01��G21 ��G22����Ϊ�ο�ȡ�������Լ���ĩ������Ϊ�������ֱ�ģ������ȡ��жȡ��ض�ѹ���µ������Է��������ѹ����ΧΪȫ������ҵ����棬���������ͬҵ��ծ�����гжҵȱ�����ҵ���Ա���Ϊ����ң������ڲ�ͬѹ���龰�µ�����������ȱ�ڼ����ջ�������������ȹ���չ����������ѹ�����ԡ����ǿ�չ������Ӧ��Ԥ��������9�·ݽ�����Ӧ��������

��������Ϣ�Ƽ����չ��������

2020�꣬�����ճ���ܹ�����δ������Ҫ��Ϣϵͳ��������ʩ�ȴ����ش���������ģ����ܶԻ�����������Ӫ������ҵ��չ��ͻ�����ش�Ӱ����¼���

1���������Զ��³�Ϊ�鳤����Ϣ�Ƽ����չ���ίԱ�ᣬ��ȷ����Ϣ�Ƽ��������ְ��Ŀǰ��Ϣ�Ƽ����䱸6�ˣ������ۺϹ����ڡ���Ϣ��ȫ�����ڡ�IT�ʲ������ڡ�����ά���ڡ���������ڡ���Ϣ��ȫԱ���������иڵȸ�λ������AB�ڣ������Լ��ϵ�ĸ�λδ���ڼ��������������6�·ݺ�12���ٿ���������Ϣ�Ƽ���ȫ���ᣬ�Ա���ȿƼ����չ����������Ƽ��滮ִ��������Ƽ�Ӧ������������Ƽ����պͿƼ���ȫ���������쵼С������˻㱨��

2���ƶ��ˡ�ɽ������ũ����ҵ���йɷ�����˾��Ϣ�Ƽ����չ����취���������������ܲ���������ɵ���Ϣ�Ƽ����չ�����֯��ϵ��������Ӧ����Ϣ�Ƽ����չ����ڣ���������Ϣ�Ƽ����շ�����“��������”��������Ϣ�Ƽ�����������ȫ������Ϊ“��һ������”���Ϲ沿Ϊ“�ڶ�������”��������Ϣ�Ƽ����չ���Ա����Ʋ�Ϊ“����������”��������Ϣ�Ƽ����չ���רְ��Ƹڡ�

3�������ƶ�Ҫ��ÿ���ȿ�չ��Ϣ��ȫ��飬���Լ�鷢�ֵ����⼰ʱ�������ģ����ڿ�չ��Ϣ��ȫ��ѵ���������5�·ݺ�8�·ݽ�����������Ϣ�Ƽ���ѵ�����������ȫ����װʡ����ָ�������氲ȫϵͳͬʱ����Ҫ����а�ȫ���߿����ã��ܿ�����Ӧ�ʹ����豸�������жϡ��������ֵ��¼������е��������ϸ�ʵ���������룬����������칫����ͨ��Vlan���ֽ�����Ч���룬�ž����簲ȫ�¼�������

4��ϵͳ�������Թ����ƶȽ�ȫ���ƶ��ˡ�����ũ��������Ϣϵͳ������ȫ�����취�����ܹ���ȡ��Ч��ʩ�����������Թ����еĸ�����գ��ƶ��ˡ�����ũ��������Ϣ�Ƽ���������취��2020�����棩��������ũ�������������Ӧ��Ԥ�������ƶȣ��ܹ��Ϻõķ���������µķ����жϡ���Ϣй¶������ˮƽ�½���������жȵȷ���ķ��ա�

5���ƶ��ˡ�ɽ������ũ����ҵ���йɷ�����˾��Ϣ�Ƽ�����ά�������취���������ϸ�ִ���ճ���ά���Ϲ�����ÿ���ĴζԻ�������Ѳ�죬�Ǽǡ���������й�����־������¼��ء�������UPS������������豸��ȫ���������ʵʱ������������λ������·�������������������Ų飻��ǿ�����豸Ѳ�죬���ÿƼ�������������ȷ��ȫ��ҵ��ȫ�ȶ����С�

6��������ҵ�������Թ���ίԱ�ᣬ�ƶ���ҵ�������Լƻ��������Է�����ÿ����пƼ�Ӧ���������������6�·ݺ�12�·ݷֱ�չ�˹��缰����ϵͳӦ��������9�·ݿ�չ�����������ϵͳӦ��������10�·ݷֱ�չ����Ϣ�Ƽ�ȫ��Ӧ�������������ĿӦ��������12�·ݿ�չ����������ר��Ӧ��������12�·ݿ�չ�˿�չ�˷������������繥���Ϳͻ���Ϣ����ר��Ӧ�����������������˸�����Ա������Ϣϵͳͻ���¼���������

7�������ƶ�Ҫ��չ�Ƽ��������������пƼ���ƣ���11�·ݿ�չ����Ϣ�Ƽ�����������������12�·ݿ�չ�˿Ƽ���ƹ����������������Ʒ��ֵ����⼰ʱ���������ġ�

���ߣ������˲����ʷ��ա�

12��ĩ�������������ʲ�206.85��Ԫ�����������Ը�ծ191.97��Ԫ������������ȱ��14.88��Ԫ����ü�ֵ�䶯2.98��Ԫ����������250������Ծ���Ϣ�����Ӱ��Ϊ0.59��Ԫ������������ȱ�ں��������жȾ��ڿɿط�Χ�ڣ����սϵ͡��������ƶ������˲����ʷ��չ����취����ȷ�˶��»ᡢ�߹ܲ㼰��ҵ�����������˲����ʷ��չ����е�ְ���ƶ��˷���ʶ�𡢼�������⡢���ơ����桢�����ȷ�������̺ͷ���������ƶ��������ύ���չ���ίԱ�������ʵʩ���������»���չ���ίԱ���ύ�˻����ʷ����������棬�����˲����ʷ���ˮƽ����ȡ�Ĵ�ʩ�ȡ����չ�����������������ҵ��չ��Ҫ�����տɿء�

���ˣ��������չ��������

1���߶����ӣ�ȫ������ȫ������������ʶ������ǿԱ���ƶ���ʶ��ִ����ʶ���֣�ϸ���ֹ�����ȷ�綨��λ�ֹ������Σ�ǿ��ҵ�������ȷ�Ժ淶�ԣ���ǿ�����������������������ʶ�������յ���Ҫ�Ժͽ����ԣ�������������ߵ������������ͬ�ȸ߶ȣ���Ч����ȫԱ���շ�����ʶ��ʹ�������շ�����ΪȫԱ���Ծ���ʶ����Ϊ��

2�������������������������չ������̡��������չ�������Ӧ�����������������չ������̣�������������ʵ�������ţ���ȷ�������Σ����ؿͻ����Ի���������Ч�����������ͻ�������ε�����ͻ���������������չ���Ч�ʣ���ʵ����Ͷ���¼��ķ�����

3����ǿԴͷԤ�����γ��������շ�������ЧӦ����������ȫԱ�����������չ�����������Ҫ�ԣ�ȫ���˽������Ա������ʱ��������֣���ǿ���������ý��Ļ�����ϵ��Ϊҵ��չӪ�����õ����۷�Χ������ý��ĸ��汨����Ӧ������Ӧ������ý��۹����ر����¼����������ڣ�ͬʱ��ǿ����������ܲ��ŵĹ�ͨ���е���һ��������ְ�𣬼�ʱ����ز��ű����¼����࣬����������Դ��Ч�����������ա�

4���ջ�������������ȫ����Ա�����ƶȡ��ϰ�������������Ա���ʣ�ͨ����չ��ͬ�����ר����ѵ�������������չ����������ʣ����������չ�����������һ֧��֮��������֮��ս�Ķ��飬��ʵ��������Ӧ��������

���ţ����յ���������

12��ĩ������һ���ʱ�����13.82��Ԫ���ʱ�����20.24��Ԫ�����ռ�Ȩ�ʲ�124.59��Ԫ�������ʱ�������11.09%���ʱ�������16.24%��������ı������ʲ����212.78��Ԫ���ܸ���6.49%��������ʧ��28085��Ԫ����������21352��Ԫ������������131.53%�������軹ԭ����ʵ��������3966��Ԫ�������һ���ʱ�����13.82��Ԫ���ʱ�����19.84��Ԫ�����ռ�Ȩ�ʲ�124.19��Ԫ�������ʱ�������11.13%���ʱ�������15.98%��������ʧ��28085��Ԫ����������25318��Ԫ������������110.93%�����е��ʱ�������Զ���ڼ��Ҫ���ܹ�����ҵ��չ����Ҫ�����������ʵ��ڷ���ֵ�����յ��������ϵ͡�

������˾�ڲ����Ƽ��ƶȽ������

�������ڣ���˾�����ṹ�������ƣ����ߡ�ִ�С��ල����Լ�����������������Ϊƽ�ȣ����»ᡢ���»���������ܹ������ʶ�������ڲ��������е������Σ��ϸ�ְ��Χ�����¹����������ա���˾����������ҵ���з���������ҵ�����ڲ�����ָ�������йع涨����˾����ǿ���ڲ����ƣ��ڲ��ֹ�������ְ����ȷ�������ϵ�������γ���ְ����롢������������ල��Լ�Ļ��ơ�

������˾�ڲ����ִ�����

�������ڣ����ж��»����ίԱ�����ʡ���硶2020��ȫʡũ����ҵ������ƹ���ָ���������ȫ�о�Ӫ�������龫���Լ��������ص㹤���ƽ������������ʵʡ���� “123456”���幤��˼·������“����”�ᶨ���ơ�ǿ��“���”��Ӫ��չ������Ŀ�굼������������ͻ��“�淶��ҵ��������߷�������”��“ȫ����ְ����ѧ��ְ������ְ”Ҫ���������վλ��������ƹ������ӷ�����ȫ�ֹ�����ְ��ʹ�����������������ϵ��������չ�����ȣ�ȫ�����������������������ת�ͣ�����������ƶ��飬Ŭ��ʵ�������Ч���ᵵ������������ε��������շ��ߣ�Ϊ�ƶ����и�������չ�������������2020�꣬����ũ��������ƻ��˲���֯��չ��֧���г�������ơ�������ơ����ֳ���ơ���������ר����ơ�����Ա���������Ŀ�������Ŀ�������»ᡢ���»���������쵼�߶�������Ʒ��֣������������գ���ʱ�Դ��ڵ��������֧���·�“�������֪ͨ��”����ȷ����ʱ�ޡ����ݡ����������ˣ���Э����ز��ţ�����ȵ�������Ƴɹ��������ƶ����ơ������淶���ٽ��ڲ���������߾�Ӫ�ɹ�����Ч�������ڲ�����ڴٹ�������Ч�淽�����Ҫ���ã��ƽ������еľ�ϸ���������ٽ���Ч�治����ߡ�

�ھŽ� ������Ȩ�汣���������

�������ڣ����и߶����ӽ�������Ȩ�汣���������������ƶ���ȷ������������Ȩ�汣���淶������ϡ��й��������н���������Ȩ�汣��ʵʩ�취����5�����һ�������˽���������Ȩ�汣���ƶȣ������˰������������߷��յȼ������ƶȡ������߽�����Ϣ�����ƶȡ����ڲ�Ʒ�ͷ�����Ϣ��¶��ѯ�ƶȡ�����Ӫ�����������ƶȡ�����֪ʶ�ռ��ͽ��������߽����ƶȡ������˽���������Ͷ�ߴ����ƶȡ�����������Ȩ�汣�������ڲ��ල���������ƶȡ�����������Ȩ�汣���ش��¼�Ӧ���ƶȵ�һϵ�й������ƣ������������������棬��ǿ��Ա��������Ա�����и�������Ա������Ȩ�汣��ר����ѵ��Ϊ�����������չ�춨�˻����������ڽ���������Ͷ�ߴ���������棬������Ͷ�ߴ���ʱ���ϼ�ǿ����������Ͷ�߳�ͨ��ȷ����Ͷ�ߴ������������Ч��չ���������������н���������Ȩ�汣������ˮƽ��

��ʮ�� �����������

����������ĩ�����й�����ʵ��ʹ�����Ŷ��1.64��Ԫ�����й�������ʵ��ʹ���������1.29��Ԫ��������Ȼ�˴������0.35��Ԫ���������Ź�����������Ҫ�Ǻõ��Ҽ�������˾1.09��Ԫ���������輯�Źɷ�����˾0.2��Ԫ�����Ϲ�˾ʵ����ǿ����Ӫ״�����ã����ŷ��սϵ͡�����������ĩ�����й�����Ȼ�˹���304�ˣ������ڲ���150�ˣ��������еĶ��¡����к�֧�еĸ�������Ա����Ȩ�������߲��뱾�����ź��ʲ�ת�Ƶ�������Ա����ռ��49.34%������������ĩ�����й�����Ȼ������62�˻��������ҵ����������ҵ���������Ϊ0.35��Ԫ�����ϼ�ܲ����йص�һ�ͻ��������������Ҫ��

�������ڣ����й��������ۺͱ����������š��ʲ�ת�ơ��ṩ����ȸ���ҵ����ڲ��ƶ�ִ�У�������ҵԭ���Բ����ڶԷǹ�����ͬ�ཻ���������С������������͵Ĺ������ף����ݱ����������ҵ�۰취������Ϲ������ͻ��������ͷ������ȷ����Ӧ�۸�ȷ�����й��������۵ĺϷ��Ժ����ԡ�

��ʮһ�� С��ҵ���ڷ������

һ���������㽨�����

�����������������з�������48��������Χ�ܹ�����ȫ��������������ũȡ������125����ȫ����װ��ũ��ͨ���ܹ����������ȡ�ˮ��Ѻ��籣����ҵ���ջ��ͽ��ڷ����301�����ɰ������������ȡ��ҵ��

����С��ҵ�Ŵ�Ͷ�����

����ʼ��֧ũ֧С���г���λ������������ĩ,���д���С��ҵ�������65.25��Ԫ���д�������С��ҵ�ͻ�3504�������귢�ŵ�С��ҵ����ƽ������Ϊ5.3%����ȥ��ͬ���½�0.9���ٷֵ㡣

������������������

���м�ֽ��ڷ���������˵�ս�Թ滮��һ����ʵ��չ���ù��̽��衣�����Խ�������ί��������ز��ţ�����Ͻ��ũ�������������������ͥũ�������幤�̻��ȵĹ�ģ�ͻ��������������ϸɸѡ���������Ŀͻ���ȫ������߷á����ǻ�����չ�������Ź�����������ϵ��“��ί”�����“��e��”��Ϣ�ɼ��������ƽ����û������ô塢�����������������ֵ����´���������������������᳹�����������ڷ�������Ҫ������߷ã�������и����˿ڡ����ء���Ӫ��������ֱ�Ϊʮ�˸����������������ڷ�����

�ġ���ɫ���ڿ�չ���

�����Ŵ����ߣ��Ż��Ŵ����̣���ʵ��ɫ�Ŵ����ߡ�����ũ����ͨ������Ŵ����ߣ����������ԴͶ����ɫ�����ϸ�ִ�й��Ҳ�ҵ���ߺͻ������ߣ����ϼӴ�Խ��ܼ��š��ִ�������ս�������˲�ҵ������ʳƷ����ӹ���������ҩ�������㲿��������ҵ���Ŵ�֧�����ȣ��Ͻ������Ŵ��ʽ�����“����һʣ”����ͨ�������������ʶ��ۡ��Ż��������̣�Ϊ��ɫ�Ŵ��ṩ���١������Ľ��ڷ����Դ�������ҵ����Դ����ɫ����ת�䡣

�塢����������

2020����������ִ᳹�С��й��������а칫�������¹ڷ�����������ڼ�����Ȩ�汣�Ϲ�����ָ�����������ֱ������¹ڷ�������Ӱ����Ϣ���������Ȩ�棬�������¹ڷ�������Ӱ����ʱʧȥ������Դ�ĸ��˺���ҵ����������Ļ���ű������ż�¼���ѱ��͵ģ������ž����������Ե�����